ブログBlog

中古マンション購入における注意点

我が家のマンション移住計画2です。

部屋からの景色が自分たちにとって抜群だったのはもちろんですが、それ以外にも決め手となったポイントがあります。

住んでからのことや費用のことなど、実際中古マンションを購入する際にも注意すべき点でもありますので、チェックしておくといいかもしれません。

1.メンテナンス

1-1.管理状況

部屋の中の劣化(住宅設備やクロスといった仕上げの部分)は、正直変えることができるのであまり気にはしませんでした。

それよりも気にしたのが、共用部のメンテナンス状態です。

ホールや外廊下、エレベーター、外壁・・・数えだすときりがないですが、まずは目に見える部分があまりにも劣化していたり、清掃状態が悪くないか、という部分です。

共用部は皆のものですから、自分勝手に触ったり出来ません。

その分、丁寧に扱われているかが大切だと思うのです。

今回のマンションは築30年を超えているとは思えないほどメンテナンスが行き届いており、管理人さんが常駐して常に綺麗にして下さっていました。

さて、マンションの管理には自主管理と委託管理の2種類あります。

自主管理とは、住民の手による管理のことです。

メリットとしては、自分たちが運営しているという意識が高まる上、管理費用も安価になります。

築40年になるような、初期のマンションでは約3割がこの自主管理を行っています。

ただ、この自主管理にはデメリットがあります。

初期の住民と途中から入居した住民、また賃貸として入居している住民にはそれぞれ意識の差があり、

管理の運営者の成り手が不足したり、高齢化したりして、継続が難しくなってしまうのです。

当初、30歳で購入した住民も40年経てば70歳になってしまいますからね。

委託管理とは、管理を専門に行う管理会社へ業務を委託することです。

自主管理のような負担は発生しないため、近年ではこの委託管理が主流となっています。

今回のマンションもこの委託管理を採用しています。

デメリットとしては、管理費用が自主管理に比べ割高になること、人の繋がりが希薄になっても支障がなくなってしまうということでしょうか。

自主管理が悪いと言うわけではありませんが、自主管理物件の場合はその管理状況がどうなのか、今後自分たちも管理に関わっていく必要があることを理解して購入する必要があります。

仕事もしている私としては、正直マンションの管理運営にまで関われる自信がありませんでしたので、この委託管理であるという点も重要なポイントでした。

1-2.修繕計画状況

マンションの場合、戸建よりも規模が大きいため、外壁の塗り直し一つとっても金額が大きくなります。

そのために、やはり計画的に予算を立てて実行しなければ、修繕積立金が足りず、一時金といった負担金がかかってくる場合があります。

たまにニュースなどで特集されているので、耳にしたことがあるのではないでしょうか。

長期の修繕計画書などが管理組合等で作成されていると思いますので、一度確認してみるといいでしょう。

修繕積立金の貯まり具合や滞納状況なんかも詳細に作成されていると思います。

逆にこういったものが全くどこにも作成されていないとなると、そのマンションの将来はかなり不安です。

よっぽどのメリットがない限り、購入を見直した方がいいと思います。

2.築年数と耐震

2-1.築年数

マンションに限らず、中古で不動産を購入する際には気になる築年数。

法定耐用年数は住宅用に限って言えば、木造で22年、RC造で47年となっています。

法定耐用年数とは、通常の維持補修を行った場合に、その建物が使用可能と見込まれる期間のことです。

国税庁が固定資産税の算定のために決めたもので実際の寿命とは異なりますが、銀行融資(いわゆる住宅ローン)の際にもこの年数が基準となります。

つまり、あまり古すぎるとローンが組めなかったり、長い期間のローンが組めないといったことがあるわけです。

銀行側からしても、建物の価値が無くなってしまった物件に融資出来ない!というのは、至極当たり前の理屈ですよね。

2-2.耐震基準

日本は有数の地震国であることは、誰もが認める事実です。

数々の大震災を経験していく中で、耐震性における国の基準も厳しくなってきました。

中古マンションを購入するにあたって一番のポイントになる日があります。

それが、1981年(昭和56年)6月1日です。

この年、建築基準法施行令の改正によって新しい耐震基準(いわゆる新耐震基準)が施行されました。

それまでの旧耐震基準では震度5程度の中地震に耐えることが基準となっていましたが、この新耐震基準からは地震による建物の倒壊を防ぐだけではなく、

建物内の人間の安全を確保することに主眼がおかれ、震度6~7程度の大地震でも倒壊しないものと定められました。

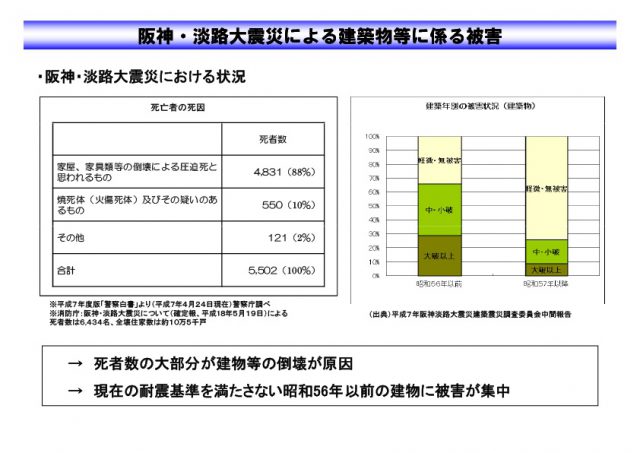

上の表は国土交通省の調査によるものです。(http://www.mlit.go.jp/common/000188716.pdf)

マンションだけではなく戸建て住宅も含まれますので一概には言えませんが、大きな差が出ていたことがわかります。

マンションの耐震化は戸建てと比べて、かなりの労力が必要となりますから、購入の際に確認しておくといいですよね。

とはいえ、神戸で言えば旧耐震の物件であっても、あの阪神大震災を耐えた物件ということで、逆に安心材料のような気もしますが。

ちなみに、耐震基準そのものは関東大震災の次の年の1924年(大正13年)に、世界に先駆けて日本で施行されたそうです。

(日本がどれだけ耐震を考えてきたがわかりますよね!それでも、想定を超える地震が起こるのが現実。)

2-3.耐震基準証明書

指定性能評価機関や建築士事務所に所属する建築士が耐震診断を行って、基準に適合していることが確認できたという証明書です。

恥ずかしながら私、今回のマンション購入まで知りませんでした。

(新築には関係ないんですよね・・・言い訳。)

でも、これが中古マンションを購入する際に費用の面でとても重要なポイントでした。

というのも・・・

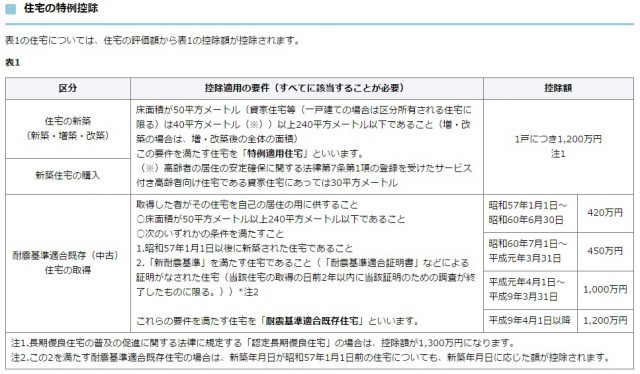

・住宅ローン控除が受けられる!

住宅をローンで購入しようとしている人ならば、一度は耳にしたことがあるはずのこの制度。

中古物件の場合は、何でもかんでも控除されるわけではありません。

条件の一つに実は「築年数」というものがあるのです。

耐火構造(つまりマンションなんかです)で築25年。非耐火構造(木造住宅なんかですね)に至っては築20年。

我がマンションは築33年のため、普通にいくと控除対象外となってしまいます。

そこでこの耐震基準証明書の登場です。

この証明書があると、築年数に関わらず住宅ローン控除の対象となります。

詳しくは割愛しますが(細かい計算が必要になるので・・・)10年間での控除額は200万円を優に超えますので、かなり大きいですよね。

・登録免許税が減額になる!

不動産を購入した際に建物移転登記や抵当権設定登記などを行いますが、そこにかかるのが登録免許税です。

諸費用という形でひとくくりにされ、なんとなく支払ってしまうことも多いのですが、実は意外にかかっています。

建物移転登記で「固定資産税評価額×2%」抵当権設定登記で「借入額×0.4%」です。

これが、建物移転登記 2%→0.3% 抵当権設定登記で 0.4%→0.1% となるわけです。

国税庁ホームページより抜粋 http://www.mof.go.jp/tax_policy/summary/property/160.htm

今回、私たちの購入したマンションでは必要なかった内容ですが、物件によってはこんなメリットがあります。

・不動産取得税が減額になる!

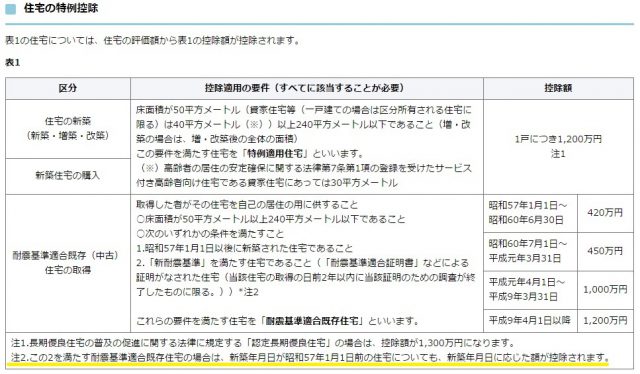

これは、昭和57年1月1日築以降の物件については、耐震基準証明書がなくても適応されますので、効力を発揮するのは昭和57年以前の物件ですね。

各都道府県によって控除の規定が違いますので、ご確認ください。

兵庫県の場合、下記の通りです。(※下表マーカー部分です)

兵庫県税事務所ホームページより抜粋 https://web.pref.hyogo.lg.jp/kk22/pa04_000000020.html

・地震保険料が割引になる!

地震保険には、その建物の免震・耐震性能によって割引される制度があります。

内容はいろいろありますが、昭和56年6月1日以降に新築された物件においては「築年数割引」という形で10%引きになる制度があります。

それ以前の物件の場合で、この耐震基準証明書があれば「耐震診断割引」という形で10%引きになります。

※築年数割引と耐震診断割引は重複できませんので、どちらかになります。

尚、この耐震基準証明書によるメリットですが、「耐震基準に適合した住宅」を購入した場合に適応されるものになりますので、

引渡し前に売主(前所有者)の名義で発行してもらう必要があります。タイミングにはお気をつけください。

以上、中古マンション購入を検討する際のチェック項目でした。